组合配资 此乃阳谋! 高净值人群们太惨了

我觉得在中国,做一个高净值人群是真的惨。。。

就中国这个金融环境下,你只要被打上“高净值”三个字,总会有各种各样的人,带着各种各样的带坑的东西找上你。

关键是,越是高大上的金融机构,越是容易做出一些带大坑的事来。

想想中植,出事前应该算是第一大的头部三方财富公司了吧。然后暴雷后,15万投资人的2000多亿就没了。

这次这个案例来自于某头部股份制商业银行的私人银行产品。私人银行虽然听起来高大上,但要是割起韭菜来,镰刀锋利的要命。。。

举个例子,某房地产公司,当然这个房地产公司现在已经暴雷了。这个房地产公司呢,当时从这个股份制银行那里借钱,然后搞房地产开发,开发的地方在杭州西湖。

当时的借款期限是3年期,从2018年开始。但是2020年2021年不是疫情吗?然后眼看这房子卖不出去了,银行的钱还不上,银行那边没法交代,那怎么办呢?

两边机灵的小脑瓜子一转,哎,不是有信托公司吗?那我们不如让信托公司发个产品,打包一下,然后卖给那些有钱人啊?

卖了产品的钱,不就能还给银行了嘛?

那么问题来了,谁来卖这个信托产品呢?

这时候这个股份制银行就跳出来说,我来卖呀。我这手上不是有一堆私人银行客户么,他们人x钱多,卖给他们呀。

而且我自己代销的产品,我还能中间再抽一道销售佣金呢。

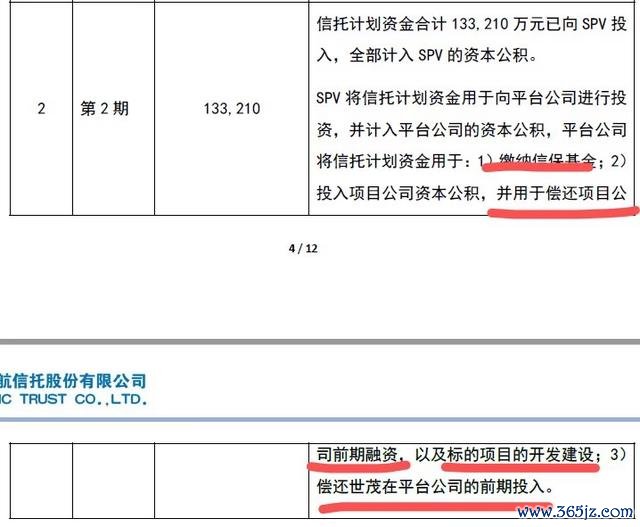

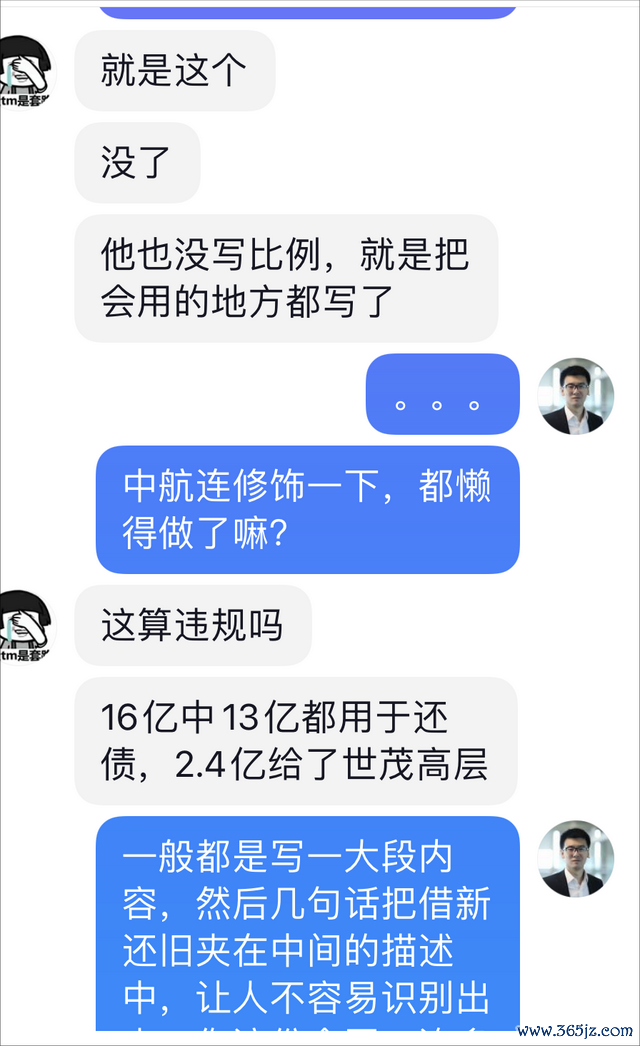

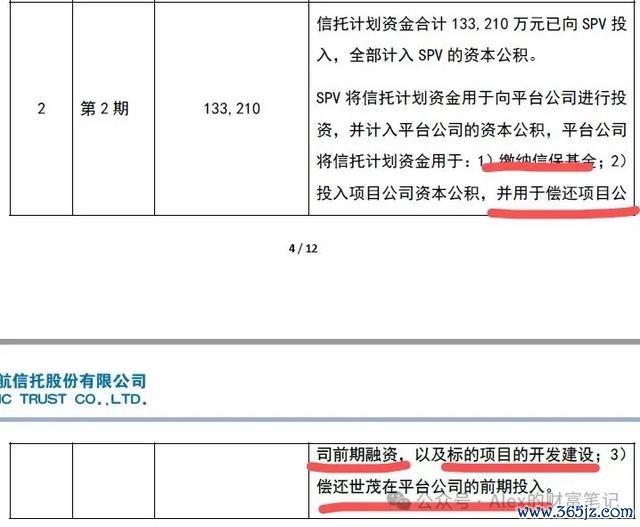

于是,本来是房地产公司欠了银行的贷款,然后房地产公司联合这家银行,找来了某信托公司,进行产品设计,做成某固定收益的理财产品。然后再由这家银行来进行代销。

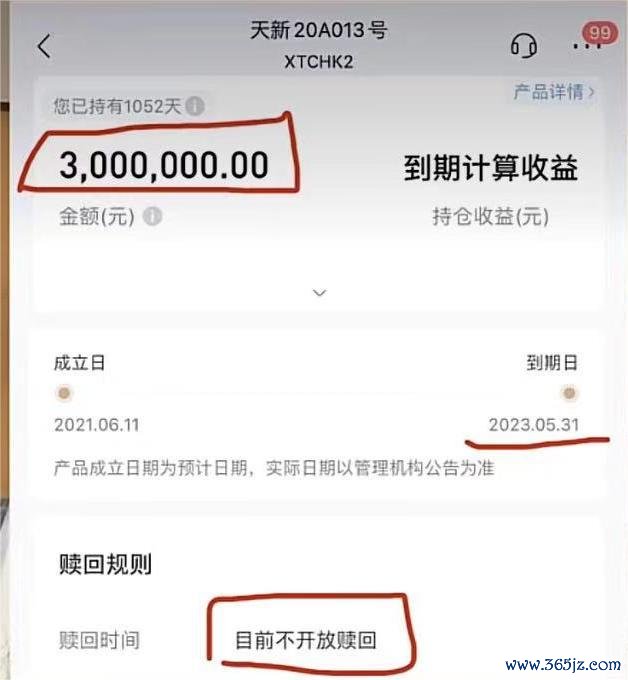

产品一共卖了10多个亿。募集到的资金,到了房地产公司账上以后,扭头就都还给了银行。

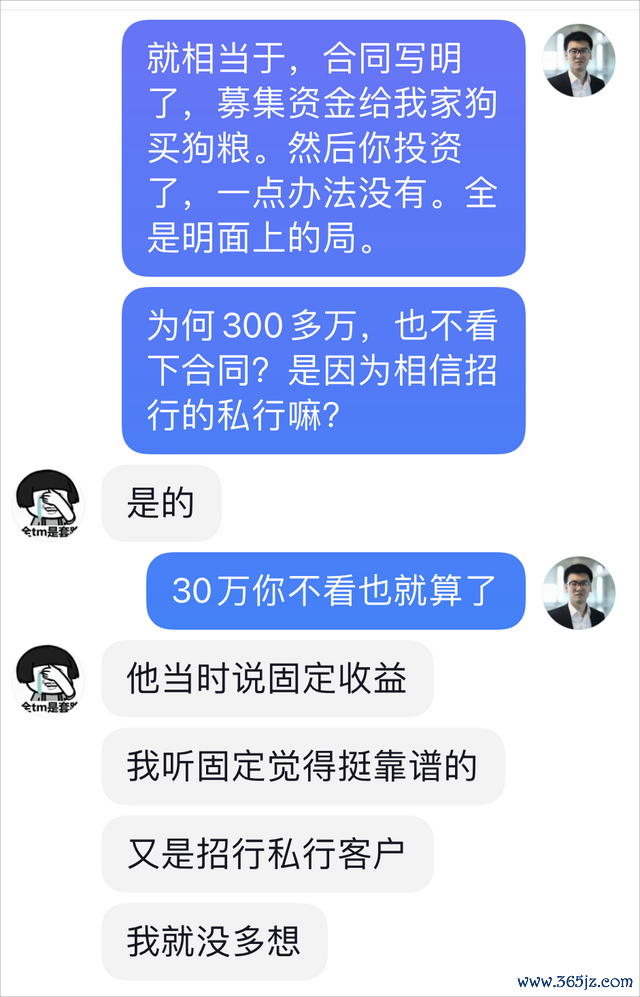

有人会说,投资人买的时候难道不看合同吗?

100多页的投资合同,谁会真正花时间从头到尾详细看一遍啊?

而且这家银行名气大呀,又是打着最牛股份制的名声,又是号称中国最好的私人银行,每年还发布个私人银行报告,被全国各地的投资人粉得不要不要的。

再而且,这事为了不被别人发现,就只有这家银行一家,独自销售这个产品。

为什么呢?

因为这种借新还旧的产品,你但凡找一个不相干的银行,谁愿意卖啊?这不是埋雷自己炸自己吗?

但这家股份制银行不同啊,别人欠着他欠呢。和炸客户相比,当然是欠的钱先拿回来更重要。

然后呢,从理财经理的嘴里,就变成了“我们是信托公司独家委托销售的银行。只有我们尊贵的私人银行VIP客户才有资格购买,才能买到的绝世好产品。。。”

于是就有很多不明真相的私行客户,因为相信了银行,相信了理财经理,相信了固定收益,就买了这种固定收益产品。

真是应了一句话:债务不会消灭,只会转移。

只不过,由于有信托公司从中“斡旋”,此“债权”变成了某种投资,而投资亏损了,是不用还钱的。

银行的账平了,房产公司的账平了,至于这家银行的私行客户的账怎么算,谁管那个?

银行加房地产公司,加信托公司一起做局,明面上完全合法合规。因为这是正经渠道备案发行的合规产品,而且合同上写了是借旧换新。

其实在中国,有很多高净值人群自己是不看投资合同的。因为第一,他们的本质工作并不是金融,并不是法律。第二,中国是个人情社会,只要关系到了,对方说什么就是什么。

所以这些人身边更需要一个,即懂金融,又懂法律,又了解各类理财产品的人,帮他们提前审阅一下投资合同。

而我就是专门干这个的。

做投资顾问若干年,已经审过上百份投资合同,有的投资标的很好,有的就很垃圾。关键是审过以后,你对于产品的风险能做到了如指掌。

当然这项服务并不是免费的。

单份合同500一次,包年3650元。包年的意思是一年内,你从各种不同渠道获得,了解,或者你主动寻找的任何投资产品的协议条款或者投资合同,都可以让我先帮你检审一下。

对于动辄百万以上的投资资金来说,这项服务即不可或缺组合配资,又极具性价比。